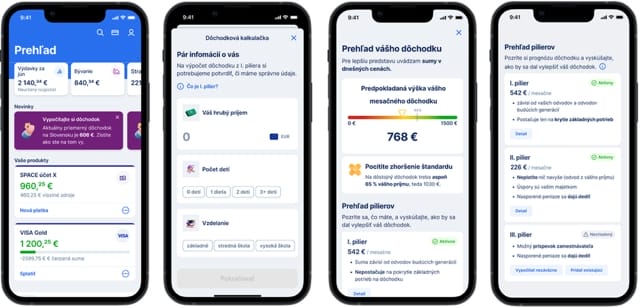

Banková aplikácia George, ktorú aktívne využíva viac ako 1,1 milióna klientov, sa rozširuje o novú funkciu zameranú na dlhodobé finančné zdravie. Slovenská sporiteľňa v strategickej spolupráci s poisťovňou NN Slovensko integrovala do systému online dôchodkovú kalkulačku. Tento nástroj má používateľom poskytnúť komplexný prehľad o ich budúcom zabezpečení, pričom do výpočtu zahŕňa nielen štátny dôchodok, ale všetky tri piliere dôchodkového systému. O novinke informuje portál Peniaze.sk.

Kalkulačka je umiestnená priamo v sekcii e-banka a jej cieľom je sprístupniť finančné plánovanie všetkým vekovým kategóriám – od mladých ľudí, ktorí s kariérou len začínajú, až po zamestnancov, ktorých od penzie delí len niekoľko rokov.

Ako funguje výpočet a modelovanie?

Nástroj je navrhnutý s dôrazom na jednoduchosť a intuitívnosť. Na získanie odhadu stačí, aby klient zadal základné vstupné údaje, ako je výška príjmu, počet detí a dosiahnuté vzdelanie. Ak si používateľ sporí v druhom alebo treťom pilieri, doplní aj informácie o nasporenej sume, výške príspevkov a zvolenej investičnej stratégii.

Významným benefitom pre klientov, ktorí využívajú produkty druhého a tretieho piliera sprostredkované priamo Slovenskou sporiteľňou, je automatizácia. V takom prípade systém potrebné údaje natiahne sám, čím celý proces zrýchli. Výsledkom je prehľadná informácia o predpokladanom veku odchodu do penzie a odhadovanej mesačnej sume, ktorú klient dostane.

Aplikácia však nekončí len pri pasívnom zobrazení čísiel. Umožňuje aktívne modelovanie budúcnosti, v ktorej si klient môže nasimulovať, ako by sa jeho dôchodok zmenil pri úprave investičnej stratégie alebo zvýšení príspevkov. V prípade záujmu o profesionálnu konzultáciu je možné priamo cez aplikáciu dohodnúť stretnutie s bankovým poradcom.

Reakcia na demografickú krízu a nedôveru

Zavedenie tejto novinky prichádza v čase, keď Slovensko čelí nepriaznivým demografickým vyhliadkam. Počet obyvateľov klesá už piaty rok po sebe, najmä v dôsledku rekordne nízkej pôrodnosti a predlžujúceho sa veku dožitia. Tento trend vytvára obrovský tlak na priebežný dôchodkový systém, keďže v budúcnosti bude na jedného dôchodcu pracovať čoraz menej ľudí.

Tieto fakty sa odrážajú aj v náladách verejnosti. Prieskumy naznačujú, že len 36 percent Slovákov verí v schopnosť štátu vyplácať v budúcnosti adekvátne dôchodky. Naopak, až 56 percent opýtaných sa obáva chudoby v starobe a nutnosti pracovať aj po osemdesiatke.

Generálny riaditeľ NN Slovensko Peter Brudňák upozornil na dôležitosť včasného začiatku sporenia. Kým na Slovensku začínajú ľudia aktívne riešiť dôchodok v priemere až v 34. roku života, v krajinách ako Holandsko je bežné začať o niekoľko rokov skôr, čo má vďaka zloženému úročeniu zásadný vplyv na konečnú nasporenú sumu.

Koniec neznalosti

Novinka je z pohľadu bežného klienta mimoriadne užitočná, a to predovšetkým preto, že odstraňuje informačnú bariéru a pasivitu, ktorá je pri téme dôchodkov na Slovensku bežná. Väčšina ľudí totiž nemá reálnu predstavu o tom, aký prepad príjmov ich v starobe čaká, a spoliehanie sa len na štátny prvý pilier je pri súčasnom demografickom vývoji rizikové.

Prečítajte si tiež

Tým, že banka integrovala tento nástroj priamo do aplikácie, ktorú ľudia používajú na dennej báze pre bežné platby, dostáva sa táto dôležitá téma z okrajovej sféry priamo pred oči užívateľa, čím ho núti konfrontovať sa s realitou svojej finančnej budúcnosti bez nutnosti zložitého študovania podkladov zo Sociálnej poisťovne či správcovských spoločností.

Kľúčovým prínosom je komplexnosť a interaktivita nástroja. Na rozdiel od jednoduchých webových kalkulačiek, ktoré často pracujú len so všeobecnými odhadmi, tento systém dokáže spojiť dáta zo všetkých troch pilierov, čím poskytuje oveľa presnejší a personalizovanejší obraz.

Možnosť okamžite si nasimulovať, ako by sa budúca penzia zmenila napríklad pri zvýšení mesačného príspevku o pár eur alebo pri zmene investičnej stratégie, funguje ako silný motivačný prvok. Pre ľudí, najmä tých mladších, ktorí začínajú so sporením neskoro, môže byť práve takýto vizuálny a ľahko dostupný dôkaz o efekte zloženého úročenia tým impulzom, ktorý ich prinúti začať si aktívne odkladať peniaze na starobu skôr, než bude neskoro.